Según un análisis de Trend Group America, los mayores cuellos de botella están identificados en la tramitación municipal.

Por: Renato Herrera Lagos

Si vamos directo al grano, según Antonia Heise, Business director Chile en Trend Group America, una de las principales insatisfacciones por parte de los clientes del sector inmobiliario se traduce en las demoras en las entregas: “Una reducción de 100 días en los plazos de aprobación haría aumentar la percepción de cumplimiento de plazos en 9 puntos porcentuales”.

Sobre los mismo, la ejecutiva advierte que “analizando los tiempos de trámites de las municipalidades en conjunto con la satisfacción de clientes inmobiliarios compradores, en diferentes comunas del Gran Santiago, mostró resultados que afectan a la percepción de la actividad inmobiliaria”.

La información pública respecto a la duración de los tiempos de trámites de las Municipalidades entregada por Colliers, Trend Group America (tga), empresa dedicada a conocer sobre la información del consumidor inmobiliario, vinculó su información de satisfacción y percepción de tiempo de entrega de viviendas, concluyendo que la demora en la tramitación municipal afecta negativamente la satisfacción del cliente inmobiliario.

Tras 12 años de análisis sobre la información de percepción y satisfacción de clientes inmobiliarios, se publicó un ranking de días de tramitación de permisos en las principales comunas del Gran Santiago. En el cruce de datos se generaron resultados gracias a un grupo de información comunal de los proyectos evaluados durante los años 2020 al 2022.

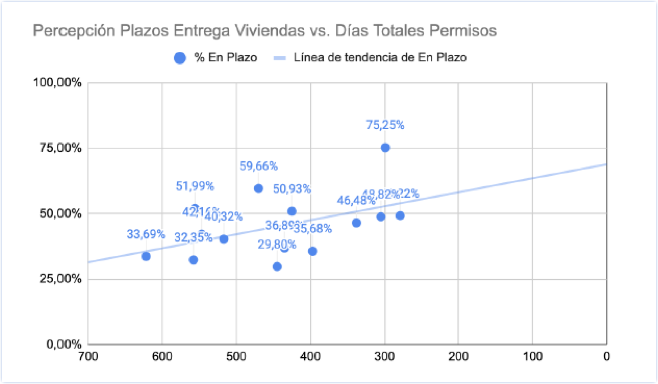

El resultado inicial obtuvo que las cinco comunas donde se observa mayor percepción de cumplimiento de plazos de entrega en Independencia, San Miguel, San Bernardo, La Cisterna y Padre Hurtado, con un porcentajes entre 75% y 51% de cumplimiento en los plazos de entrega comprometidos al momento de la venta. El promedio de este mismo grupo de comunas según la información pública de Colliers es de 442 días totales en aprobación de permisos.

Por otro lado, las cinco comunas con menor percepción de cumplimiento de plazos de entrega son Puente Alto, Lampa, Ñuñoa, Macul y Lo Barnechea, en las cuales sólo entre 35 a 25% de los clientes declaran que sus viviendas fueron entregadas en el plazo comprometido al momento de la compra. Esas comunas promedian 506 días en plazos de trámites según la información pública de Colliers.

“Hay una diferencia de dos meses en los días de trámites municipales, entre el grupo de las mejores comunas con porcentajes de cumplimiento en plazo de entrega de viviendas versus las peores cinco comunas. Esto nos motivó a ahondar mayormente el análisis, porque vimos una relación interesante aquí”, comenta Antonia Heise, Business director Chile en tga.

El resultado de esta profundización en el análisis nos muestra que el 23% de las variaciones en la percepción de plazos de entrega, se logra explicar por variaciones en los días de aprobación de permisos, siendo el tiempo de “Permisos de nueva obra” el que explica de mayor manera los plazos de entrega, por sobre los tiempos de aprobación de anteproyecto y recepción final.

Gráfico 1. Cruce de percepción de plazos de entrega de vivienda (%) versus los días totales de permisos

Sumando la satisfacción del cliente

Una de las variables que más afecta la satisfacción del cliente inmobiliario, es la relación del producto ofrecido versus el recibido. Según un estudio realizado por los profesores Natalia Yankovic y Guillermo Armelini, del ESE Business School en conjunto con tga a fines del 2019, lograron demostrar que casi la mitad de la satisfacción de los clientes se explica por esta variable.

Al incorporar la variable del producto ofrecido versus el recibido al análisis de estos grupos de comunas, las cinco mejores comunas con percepción de plazos de entrega alcanzan un 50% neto en este indicador. En cambio, para las comunas con menor percepción de plazos de entrega, el indicador de la relación del producto ofrecido versus el recibido alcanza un 38%. En otras palabras, este grupo que tienen 64 días de diferencia promedio en la entrega de las viviendas tienen 12 puntos menos de satisfacción neta.

Según Antonia Heise: “el atraso en la entrega de una vivienda es multifactorial, ya que muchos elementos pueden incidir en no cumplir con los tiempos comprometidos. Lo que quisimos evaluar con este análisis es si existía un efecto en los tiempos de aprobación de permisos en el consumidor. Actualmente existen plazos legales para estos trámites y es bueno que las Direcciones de Obras Municipales conozcan que su gestión tiene un impacto no menor -de 9 puntos porcentuales- en la percepción de los plazos de entrega de la vivienda, lo que, a la vez, se traduce en disminuciones importantes en la satisfacción del producto recibido”.

Por su parte, para Maximiliano Cuadra, gerente general de Inmobiliaria ICuadra, uno de los principales embudos que se observan es la poca continuidad laboral de las municipalidades. “El problema es que nosotros no tenemos como apurar a las municipalidades cuando se pasan de los plazos. Existen plazos legales y nuestra experiencia con la comuna de Macul, ellos siguen acogidos a los plazos cuando estábamos en Pandemia. Mejor dicho, eliminó los plazos y quedó acogido a eso”.

Asimismo Antonia Heise, advierte que “la reducción de 100 días en los plazos de aprobación, haría aumentar la percepción de cumplimiento de plazos en 9 puntos porcentuales. Por ejemplo, Ñuñoa si se igualara a los plazos de Las Condes, la percepción de cumplimiento de plazos podría pasar del 32% a un 57% por reducir 279 días es sus plazos de aprobación”.

En cambio ICuadra argumenta que en el caso de la Municipalidad de Macul, donde ellos tiene un proyecto en carpeta, “siguen trabajando por turnos, no tenemos certezas de los tiempos. Nosotros ingresamos en mayo del año pasado una modificación de permiso para un edificio de 140 unidades y al día de hoy ni siquiera tengo un acta de observaciones. Tramite que habitualmente tiene plazos de 90 días”.

Para este análisis se revisó la percepción en los plazos de entrega de 10.936 clientes evaluados entre los años 2020 a 2022, lo que equivale a proyectos entregados principalmente entre el segundo semestre del 2019 al primer semestre del 2022 en comunas del Gran Santiago, buscando igualar la fecha de los proyectos analizados por Colliers.

La profundización del análisis se realizó con 14 comunas en las que coincidía la información pública entregada por Colliers y las comunas con mejor representatividad administrada por tga, las que finalmente se redujeron a 12 comunas, ya que existían 2 comunas con datos atípicos que alteraban el modelo.